반도체 공정 정리 및 소부장(소재,부품,장비) 관련주 총정리 : 반도체 섹터 한방에 끝내기.

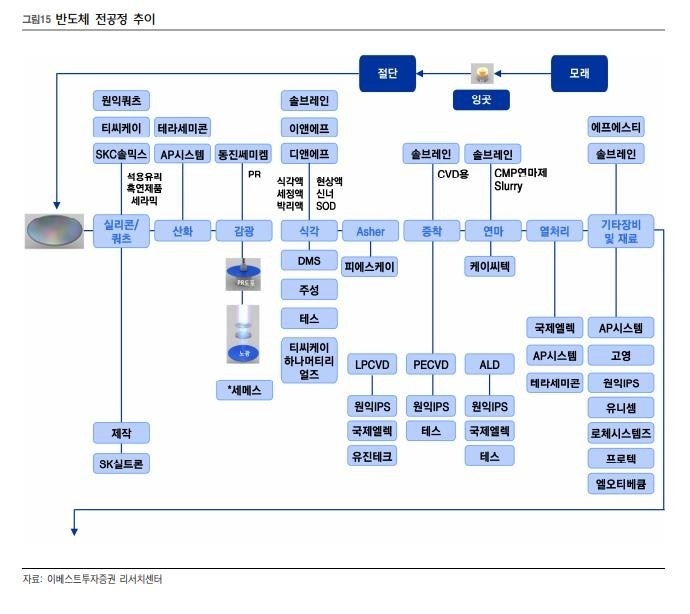

- 전공정 장비.

증착 : 테스, 원익IPS, 주성엔지니어링, 유진테크.

※ 증착 : 물리 진공 상태에서 금속이나 화합물 따위를 가열ㆍ증발시켜 그 증기를 물체 표면에 얇은 막으로 입히는 일. 렌즈의 코팅, 전자 부품이나 반도체 따위의 피막 형성에 이용한다.

- 반도체 제조 공정 가운데 금속 등 특정 물질을 얇은 두께의 박막으로 형성하는 과정을 증착이라고 한다. 원자층증착(ALD)은 원자 정도의 두께로 박막을 한층 한층 형성해 나가는 공법을 의미한다. 공정 과정에서 많은 소재(소스)를 공급해도 1개의 원자층만 쌓을 수 있는 것이 특징이다. 1단계 공정에 1개 원자층만 형성되기 때문에 적층 원자수를 통해 막 두께를 제어하는데 용이하다.

전통적 반도체 증착방식으로는 물리적 증착(PVD)과 화학기상증착(CVD)이 있다. PVD는 금속 박막을 증착할 때 스퍼터링 등 방식으로 활용, 화학반응을 수반하지 않는다. 챔버 안에 있는 아르곤가스를 이온화한 다음 증착이 필요한 기판과 증착 물질에 서로 다른 전압을 걸어 물질이 기판에 증착되도록 한다. 저온공정에서 진공 상태로 진행, 불순물 오염이 적지만 증착 속도가 느리고 박막 접합성이 떨어지는 것이 약점이다. CVD는 가스 화학반응으로 형성된 입자를 에너지를 받은 증기 형태로 쏴 증착하는 방법이다. PVD보다 접합성과 박막 품질이 좋지만 미세한 두께 조절이 어렵다는 단점이 있다.

ALD는 PVD와 CVD 단점을 보완할 수 있다. 원자 수준의 매우 얇은 층을 안정적으로 형성하면서 박막 품질도 높인다. 1970년 핀란드에서 '원자층에피택시'란 이름으로 처음 개발된 후 일부 산업에서 조금씩 쓰이다 우리나라가 반도체 분야에서 처음 응용하기 시작했다. 반도체 제조사 가운데 ALD 기술이 가장 앞선 것도 삼성전자와 SK하이닉스로 손꼽힌다.

반도체 공정에서 수요가 늘어나면서 ALD 시장도 크게 성장할 것으로 전망된다. 중소기업기술정보진흥원(TIPA)에 따르면 국내 ALD 시장 규모는 2020년 6억 1800만 달러로 추정된다. 연평균 7.3% 성장해 2030년에는 12억 5000만 달러에 이를 것으로 전망된다. 국내 ALD 장비 관련 기업으로는 주성엔지니어링, 원익IPS, 유진테크, 디엔에프, 제아이테크 등이 손꼽힌다. 글로벌 ALD 기업으로는 어플라이드 머티어리얼즈, 도쿄일렉트론(TEL), 램리서치, ASM 등이 상위 기술력을 확보한 것으로 평가된다.

반도체에서 주로 활용했던 ALD는 디스플레이 업계에서도 주목하고 있다. 얇고 고품질 박막을 형성할 수 있기 때문에 플렉서블 유기발광다이오드(OLED) 제조 공정에 적용할 수 있을 것으로 보인다.

ALD도 넘어야 할 산이 있다. 바로 공정 속도다. 원자층을 차례로 쌓기 때문에 시간당 막 성장 속도가 느리다. 최근 ALD 공정 속도를 높이기 위해 플라스마를 활용한 'PEALD'이 대안으로 떠오르고 있다.

TIPA는 “ALD 시장은 세계적으로 반도체와 전자산업의 급속한 성장에 큰 영향을 받고 있다”며 “소형 전자기기의 급격한 성장은 ALD 기술의 생산과 소비를 크게 촉진시킬 것”이라고 밝혔다.

- ALD(원자층 증착) : 원자 정도의 두께로 박막을 한층 한층 형성해 나가는 공법을 의미.

- 기존 CVD : 화학 기상 증착 (분자 단위 증착.)

※ CVD(chemical vapor deposition) : 피복하는 기판상에 원료가스를 흘리고, 외부 에너지를 부여함으로써 원료가스를 분해하여 기상반응으로 박막을 형성하는 기술.

- 테스 빼고 다 ALD 뛰어 듬 [원익IPS,유진테크(삼성전자,SK하이닉스), 주성엔지니어링(SK하이닉스만 거래)]

※ 현재는 박막을 만들 때 CVD, PVD 등을 적용.

-원익IPS는 삼성전자와 관련이 높아서 SK하이닉스나 중국에 못 판다.

- ALD 소재 전구체 하프늄(증착 가루)

디엔에프(삼성전자), 메카로, 레이크머티리얼즈(SK하이닉스)

- 솔브레인, 동진쎄미켐, 한솔케미칼 (액상, 기체, 가스 -세정, 식각)

- 원익머티리얼즈(가스)

- 스크러버(유해한 가스 정화 장비) : 유니셈, GST

- 전공정 : 식각, 세정

- 식각 (깎는 것)

반도체 초창기에는 습식으로 함. 케미컬 가지고.

1 마이크로미터 이하 수준까지 가니까 나노의 세계 들어가면서 습식 식각은 한계.

습식 식각은 대부분 pcb에 많이 씀.

지금 반도체는 대부분 건식 식각. 건식 식각을 많이 쓰면 플라스마를 씀. 진공챔버 안에서 플라스마 가지고 짧고 강하게 때려야 함.

필요한 부분만 남기고 필요 없는 부분을 제거하는 게 식각.

안에 웨이퍼 말고 소모품도 플라스마 때문에 빨리 상함. 플라스마를 같이 두들겨 맞으니까.

그래서 파츠류들이 굉장히 많이 쓰임.

- 파츠(티씨케이, 하나머티리얼즈, 원익QnC, 월덱스) : 반도체 전공정 소모품.

티씨케이는 웨이퍼를 잡아주는 링.(고무팔).

챔버 안에 굉장히 여러 가지 것들이 있다.

최근 가장 주목받는 것은 링(반도체 웨이퍼 테두리에 웨이퍼가 안 흔들리게 잡아주는 것).

일렉트로드(가스가 통과하면 플라스마로 바뀜) : 하나머트리얼즈, 월덱스.

링은 소재가 실리콘 소재와 실리콘카바이드 소재로 나뉨.

실리콘 카바이드 쪽에서 독점하던 회사는 티씨케이(일본계 회사).

실리콘 → SiC 링으로 바꿈. 훨씬 더 오래 쓸 수 있기 때문에, 부품 교체하려고 라인세우면 엄청난 손해기 때문에 내구성 좋은 애로 씀.

SiC링 : 티씨케이 독점이었는데 작년 말에 독점이 깨짐. 하나머티리얼즈가 만듦.

티씨케이가 선점 입지 여전

케이엔제이(작은 회사).

케이엔제이도 시장진입.

케이엔제이 하나머티리얼즈 sic진입하면서 티씨케이가 많이 밀렸다.

Sic 같은 경우는 낸드플래시 쪽에서만 쓴다.

아직까지 디램이나 파운드리 쪽은 파티클 이슈가 있다. Sic 쪽에서 파티클이 잘 나오는 듯.

이런 이유 때문에 기존의 파운드리나 디램 쪽은 아직까지 SI링이나 쿼츠링을 쓴다.

반도체 파츠 전체 시장을 놓고 보면 파츠 전체 시장은 연간 6조 정도 된다. 그중 4조가 쿼츠.

쿼츠는 석영유리,

5000억 실리콘소재, 3~4000억 sic소재.

원익QnC (쿼츠 앤 쎄라믹).

쿼츠는 전반적으로 많이 씀. 웨이퍼를 옮기거나 비커 같은 만들 때도.

실리콘 하고 물성적으로 비슷.

원익QnC 재작년에 kcc 하고 모멘티브

모멘티브 (반도체 디스플레이 머티리얼 회사 쿼츠사업부 인수. 원재료 내재화).

- 파츠 같은 경우는 시장이 비포마켓이 있고 애프터 마켓이 있다.

비포마켓은 장비업체에다 파는 것.(램리서치등 식각업체 등이 원익QnC가 그런 회사들에 직접판매).(비포마켓이 단가가 훨씬 좋음).

예를 들면 정품 프린터 카트리지는 비포마켓, 교체용 잉크 카트리지는 애프터마켓.

티씨케이, 하나머티리얼즈는 비포마켓이니까 마진율이 굉장히 높은 편이고, 월덱스, 케이엔제이 같은 경우는 애프터마켓.

월덱스는 해외 고객사가 다양. (TSMC, UMC, INTEL, 삼성전자, sk하이닉스).

- 건식 식각 국내 국산화 장비회사 : 에이피티씨(SK하이닉스만 해서 마진율이 좋은데도 per을 잘 못 받음.)

쌤에스(비상장,최고,삼성전자 계열 자회사)

식각도 머티리얼에 따라 다르다. 폴리실리콘, 메탄, 옥사이드가 있는데 에이피티씨는 폴리실리콘 쪽만 함.

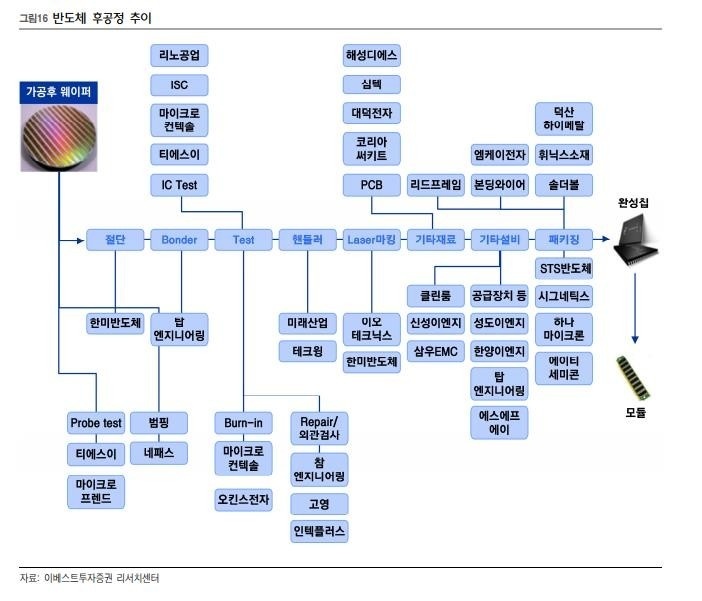

한국 후공정 업체들 경쟁력 있음. 대표적인 것이 한미반도체.

후공정 장비 기업.

Osat.

Flip chip BGA 기판. 이종코어 연결 때문에 뜸.

- Flip chip BGA 기판 : 삼성전기, 대덕전자.

전공정 기술 진보의 한계로 인터커넥트가 각광받게 된다.

어드밴스패키징 후공정은 tsmc가 엄청 강하고 삼성전자는 약함.

- 국내 어드밴스패키징 업체 중 주목할 회사 2개 : 한미반도체, 이오테크닉스.

인터커넥트 기술이 중요해지니까 이런 회사들이 필요함.

한미반도체는 인터커넥트를 할 때 본딩. 붙여주는 거, 자르고, 검사하고 하는 회사.

이오테크닉스 같은 경우는 원래는 마킹해 주는 회사. 원래는 글씨 써주는 회사.

원래는 수준 낮은 레이저 하는 회사였는데, 돈 많이 벌어서 첨단기술 투자.

웨이퍼를 레이저를 자르고 구멍 내는 기술.

지금 기술 갖고는 웨이퍼를 풀 컷 할 수 없음.

시스템반도체 같은 경우는 메탈 공정을 많이 써야 함. 메모리는 메탈 공정이 많지 않음.

시스템반도체는 메탈 공정이 많기 때문에, 메탈은 대부분 구리를 쓰는데 마이크로 saw 다이아몬드 컷 갖고 자르면 구리가 밀려서 회로가 쫙 안 잘려서 불량이남.

구리 부분만 레이저로 싹 잘라주는 것. 이것이 그루빙이라는 장비. 일본회사가 독점했는데 특허가 작년에 만료. 이오테크닉스가 할 수 있게 됨.

스텔스 다이싱이라는 것이 필요함.

반도체 웨이퍼가 얇음. 그래서 자르기가 쉽지 않음.

Flip chip bga 같은 경우는 1조를 투자하면 20~25%가 미세드릴 사는데 들어감.

레이저는 소스가 달라지면 성능이 달라짐.

이산화탄소 레이저에서 uv로 바뀜.

이오테크닉스가 uv 잘하니까 기회가 있음.

이오테크닉스(레이저 드릴, 레이저 톱)

한미반도체는 디램을 수직으로 쌓아서 웨이퍼에 구멍을 뚫어서 연결해서 아파트처럼 쌓아서 팜.(층간의 통신이 가능)

레이저로 못 뚫고 식각으로 뚫음.

Chip to chip 통신.

한미반도체 (sk하이닉스 엔비디아(NVDIA) 향 물량) HBM3

- OSAT 후공정 외주 : 하나마이크론, sfa반도체, 두산테스나(테스트주력), 엘비세미콘.

테크윙(장비회사 핸들러).