■ 콘텐트리 중앙 기업 개요.

- 1969년 9월 일간스포츠로 시작해 1987년 9월 한길무역으로 설립하여 2000년 3월 코스닥시장에 상장됨. 2019년 10월 유가증권시장으로 이전 상장함.

- 2009년 4월 물적분할 후 2014년 11월 매각하였으며, 2016년 12월 매거진 사업부문을 영업양도함.

- 동사는 계열사관리 등 지주업과 영화 및 방송 콘텐츠투자 사업을 영위하고 있음. 종속회사를 통하여 극장 운영, 방송용 프로그램의 제작 및 유통 등을 영위함.

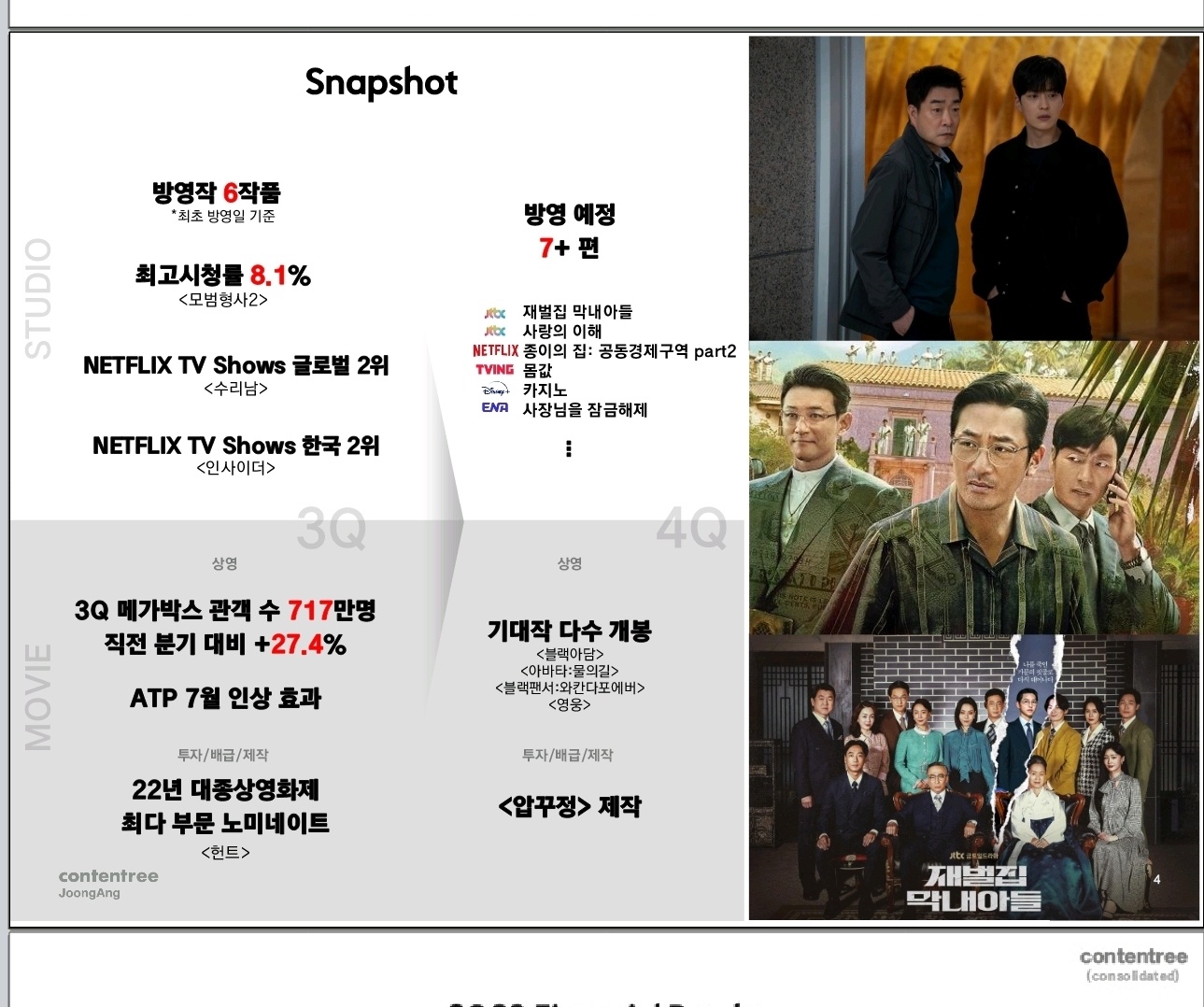

- 재벌집 막내아들의 성공과 드라마 카지노의 선전 및 영화 아바타의 흥행 모멘텀 기대.

- 탑건, 아바타 등과 같은 극작용 영화 산업의 성장 기대.

- 글로벌 OTT의 경쟁 심화로 인한 드라마 제작사 몸값 상승 기대.

■ 투자포인트

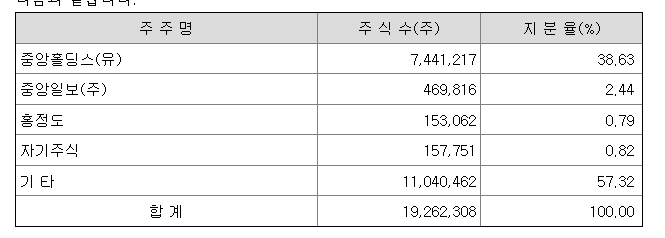

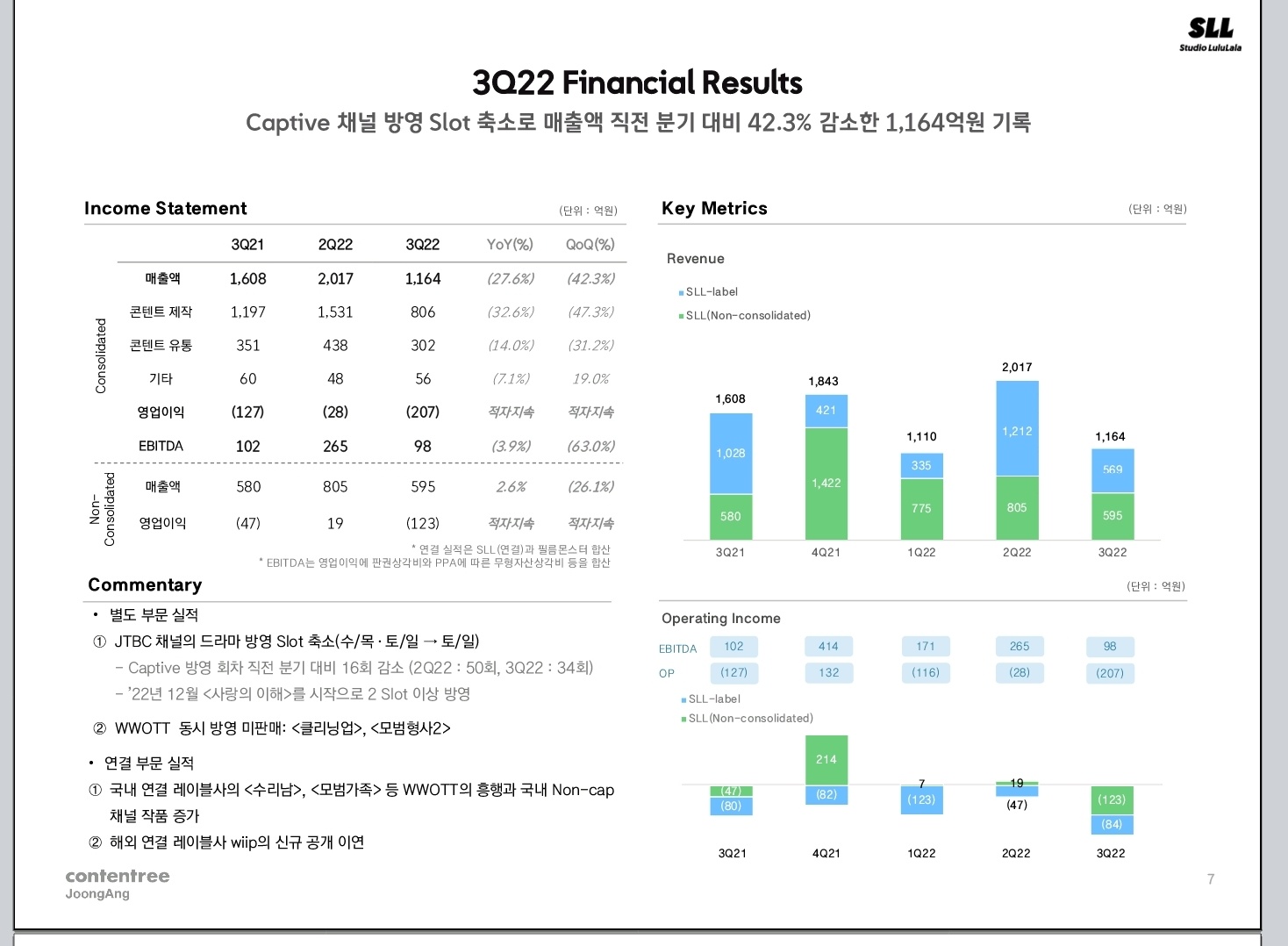

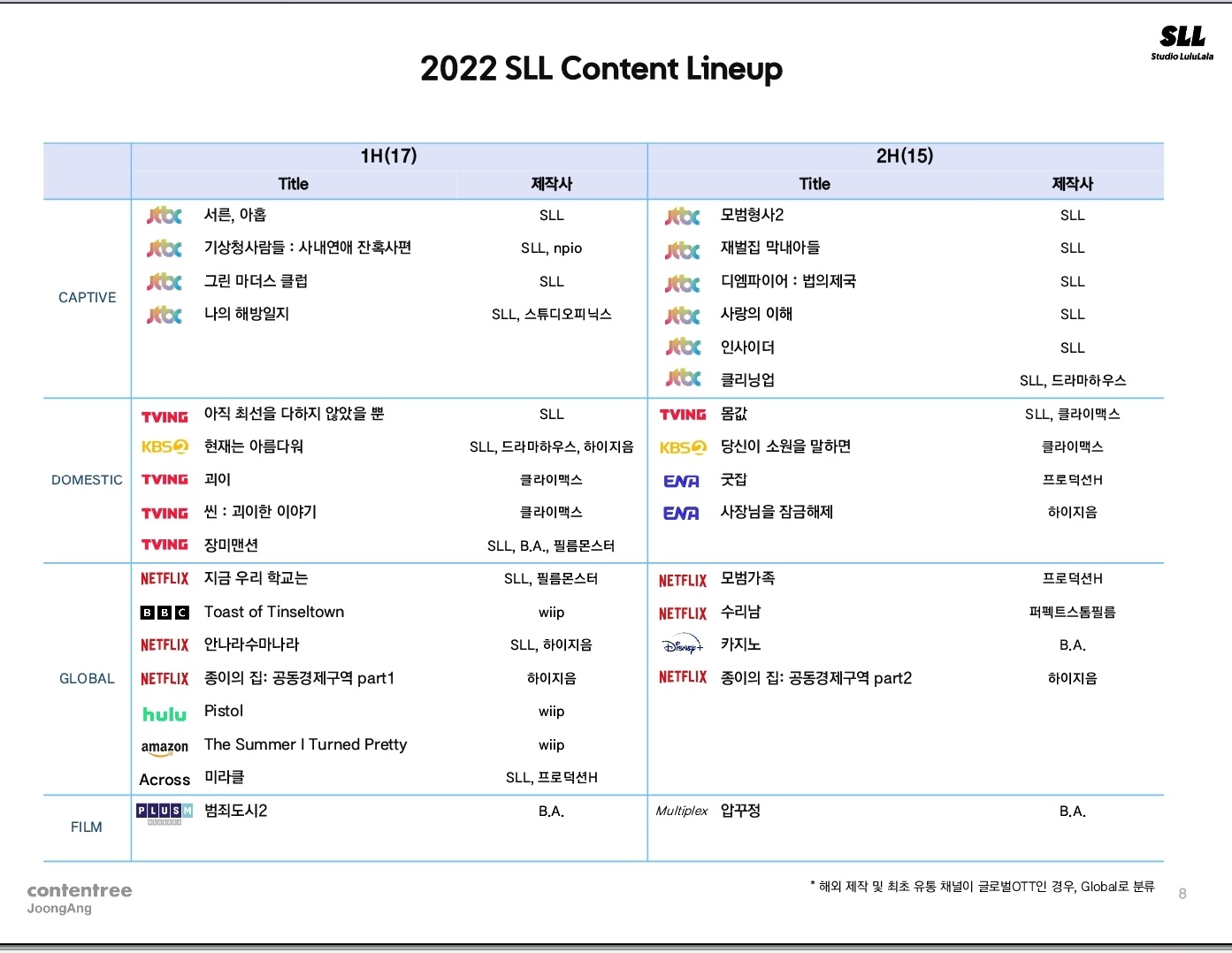

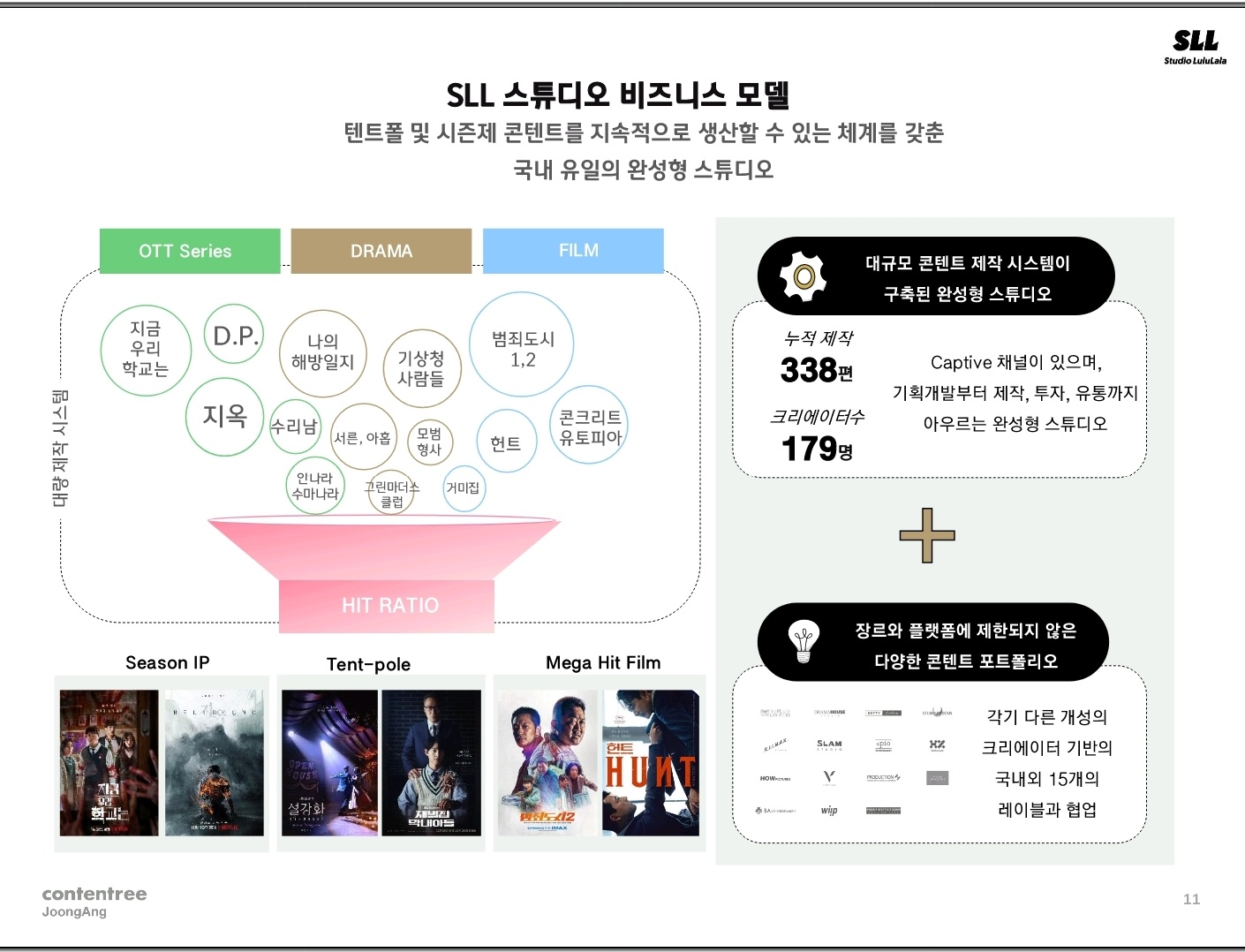

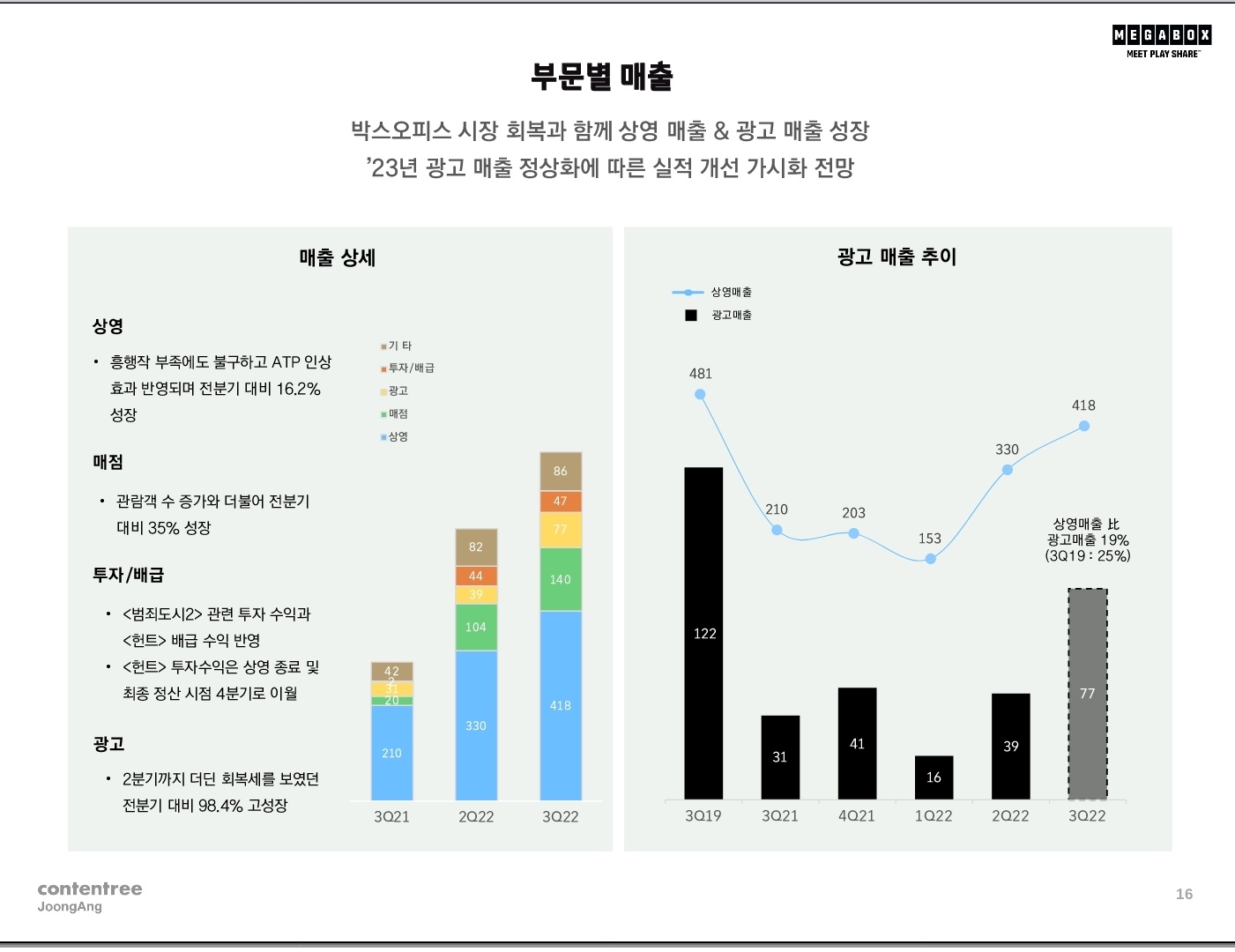

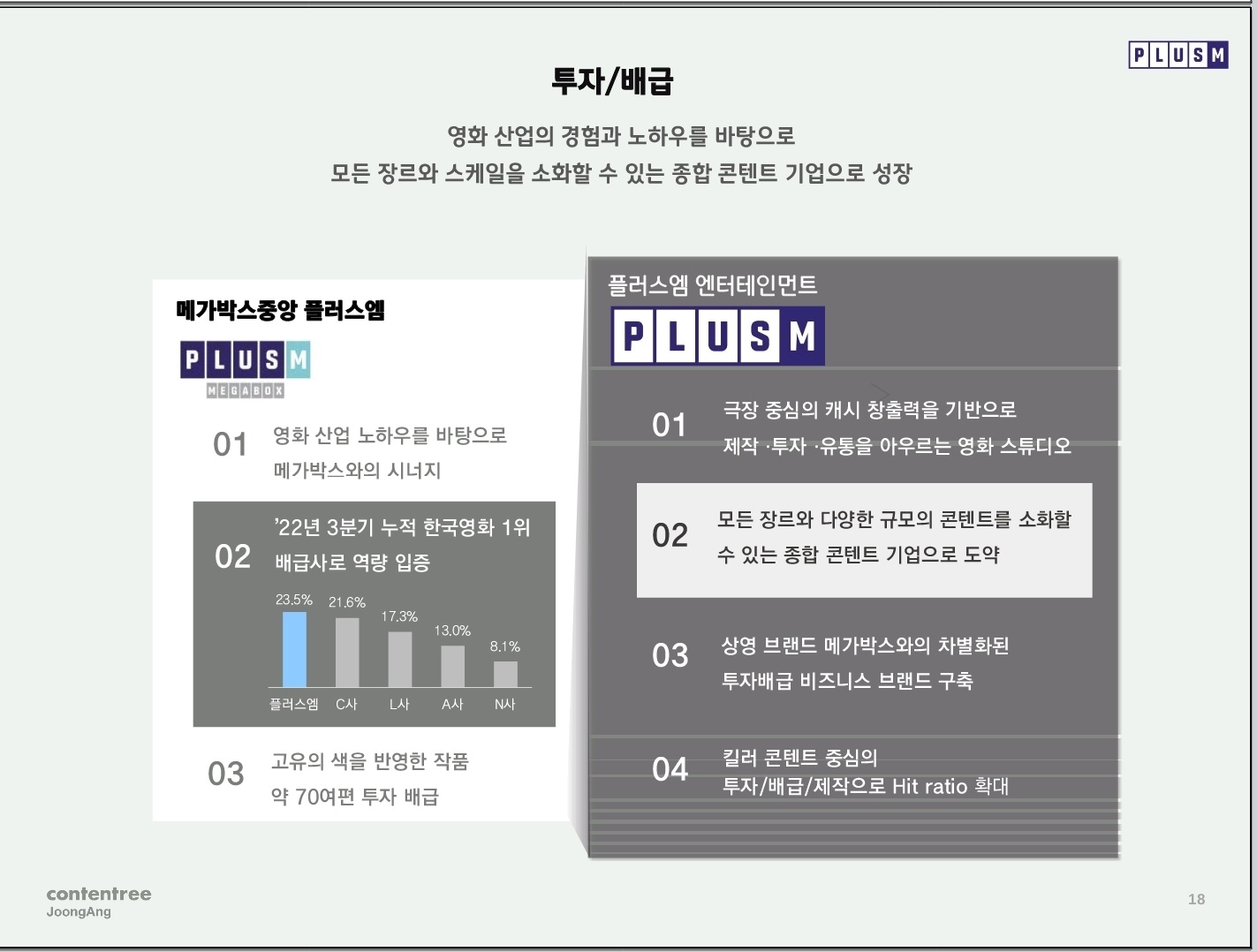

- 방송/영화 사업을 영위 중. 주요 자회사로 에스엘엘중앙(구, 스튜디오룰루랄라/드라마 제작사), 메가박스중앙이 있음. 최대주주는 중앙홀딩스 외 2인(42%). 3Q22 누적 부문별 매출 비중은 방송 62%, 영화 35%, 기타 3%.

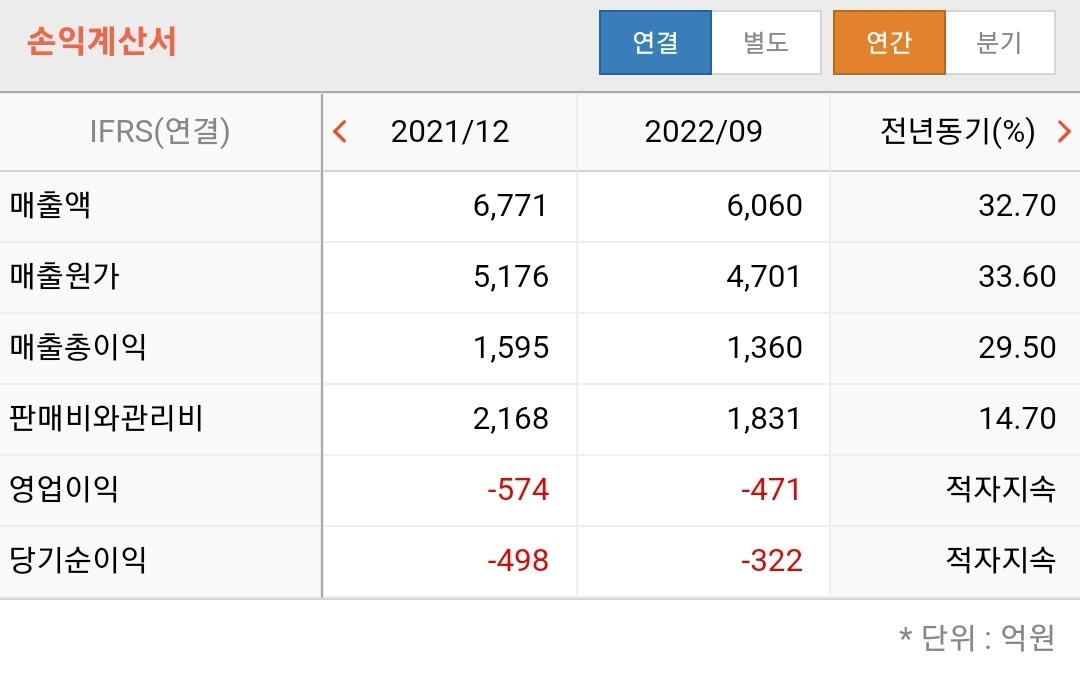

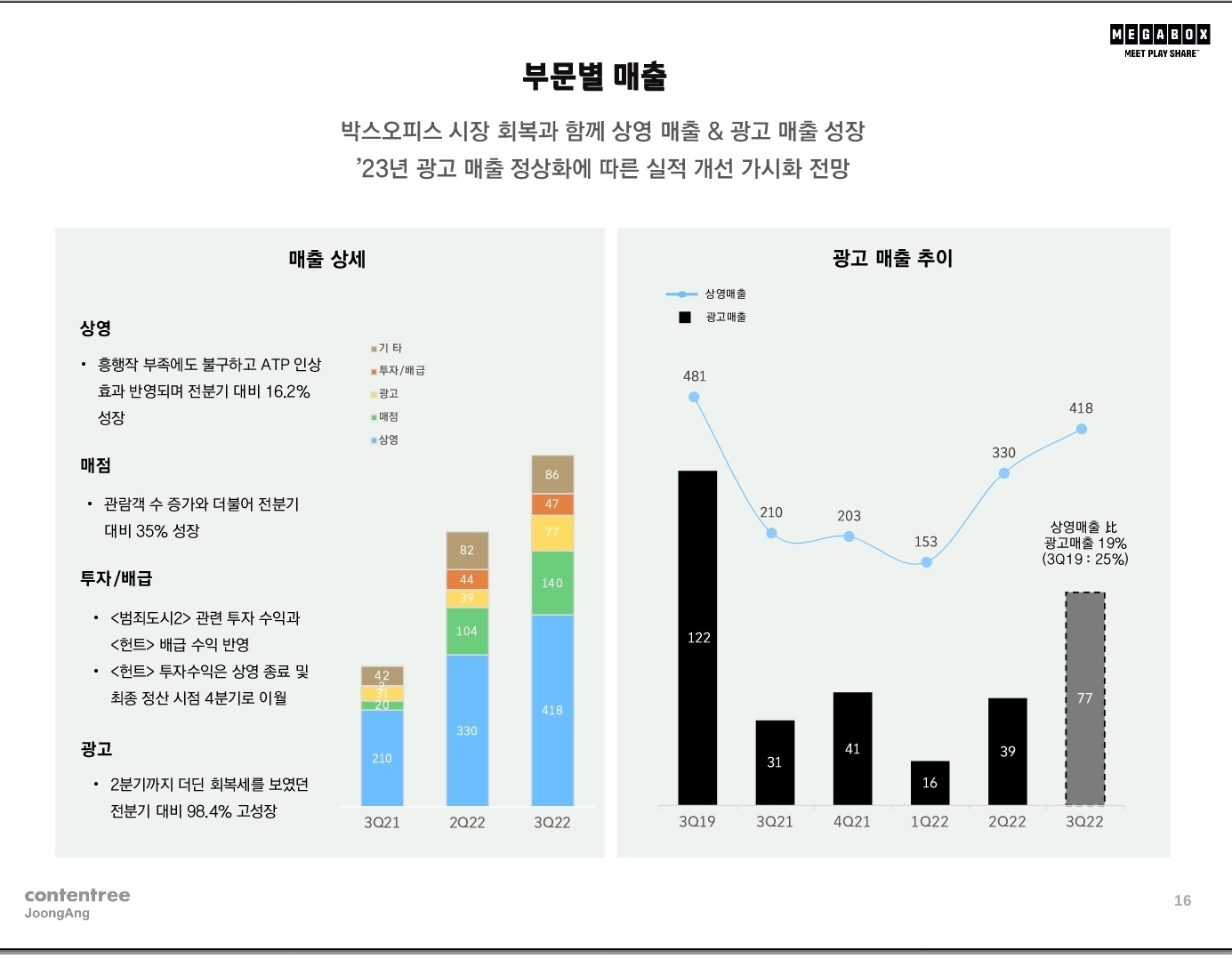

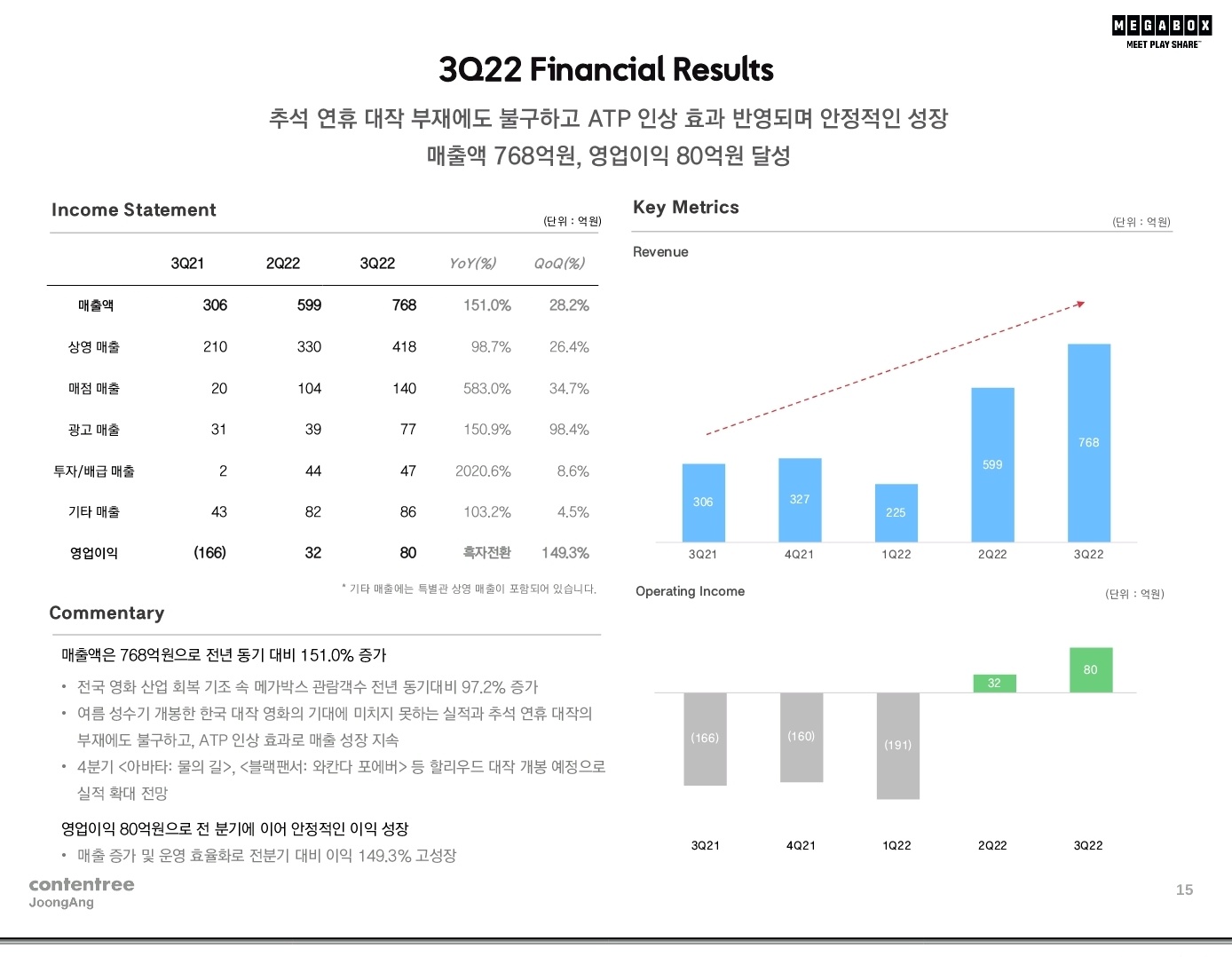

- 극장의 영업흑자(80억 원)에도 방송이 적자 확대(207억 원).

- 방송부문 적자 주요 이유.

1) 캡티브향 방영 편수 감소(QoQ -16회)와 OTT 동시 상영 부진.

2) 미국 자회사 Wiip의 편성 지연 때문.(Wiip은 콘텐트리중앙이 인수한 미국 드라마 제작사).

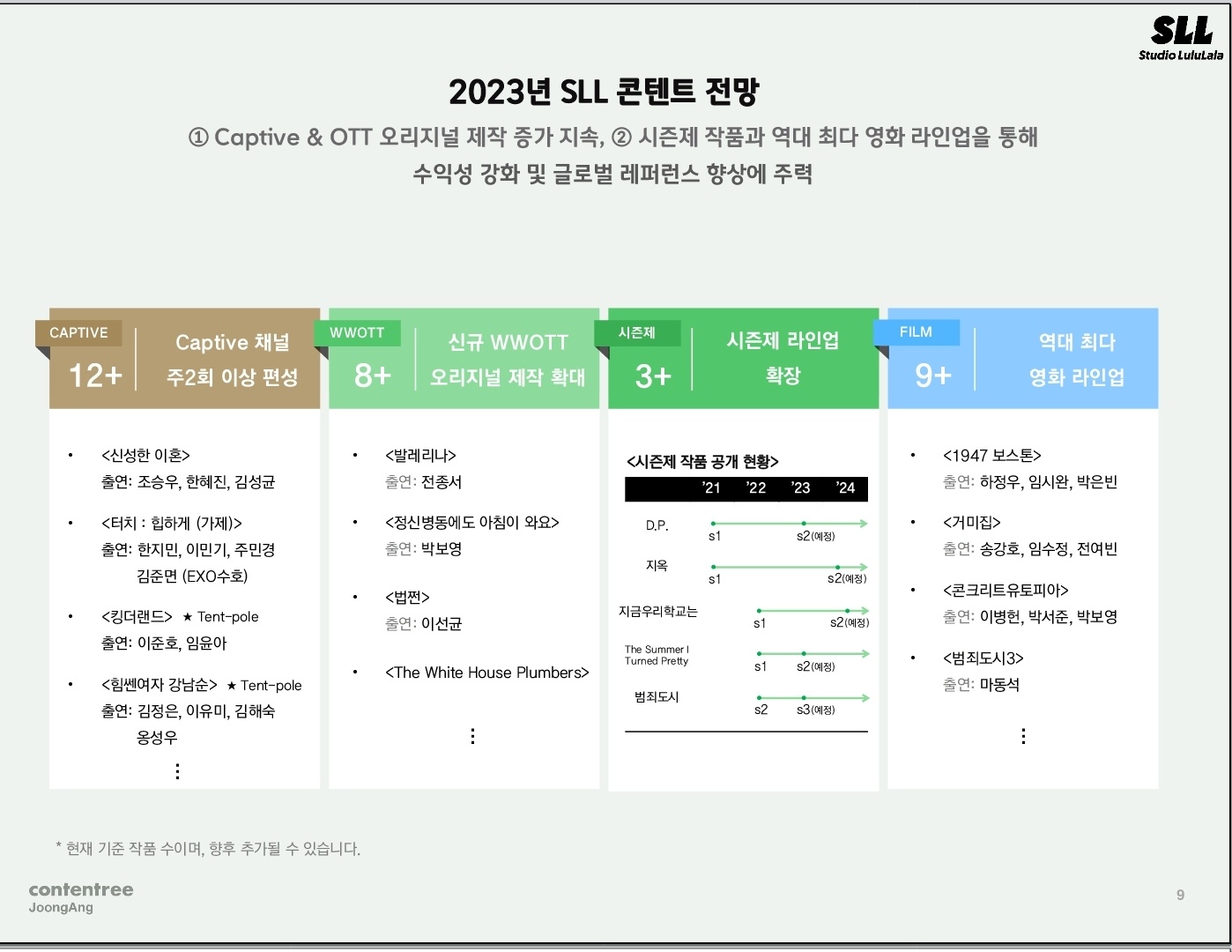

- 2023년 방송부문 전망.

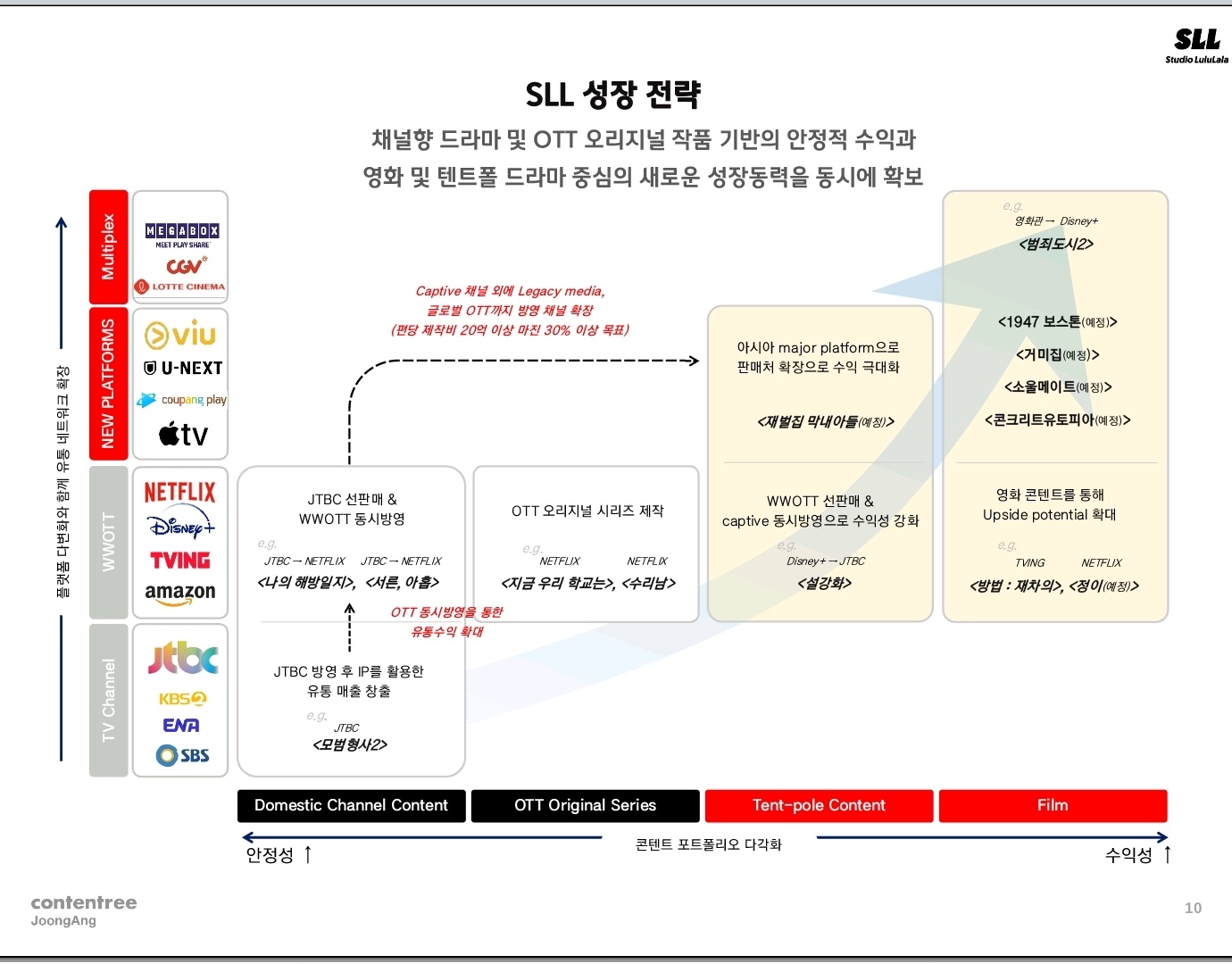

1) 주 2회 이상 캡티브향 편성과 신규 OTT향 오리지널 제작 확대를 통한 작품 편수 증가를 지속.

2) 시즌제 작품(넷플릭스 D.P, 지옥, 지금우리학교는 등)을 통한 수익성 강화 및 글로벌 레퍼런스 향상에 주력하며 실적 개선 예정.

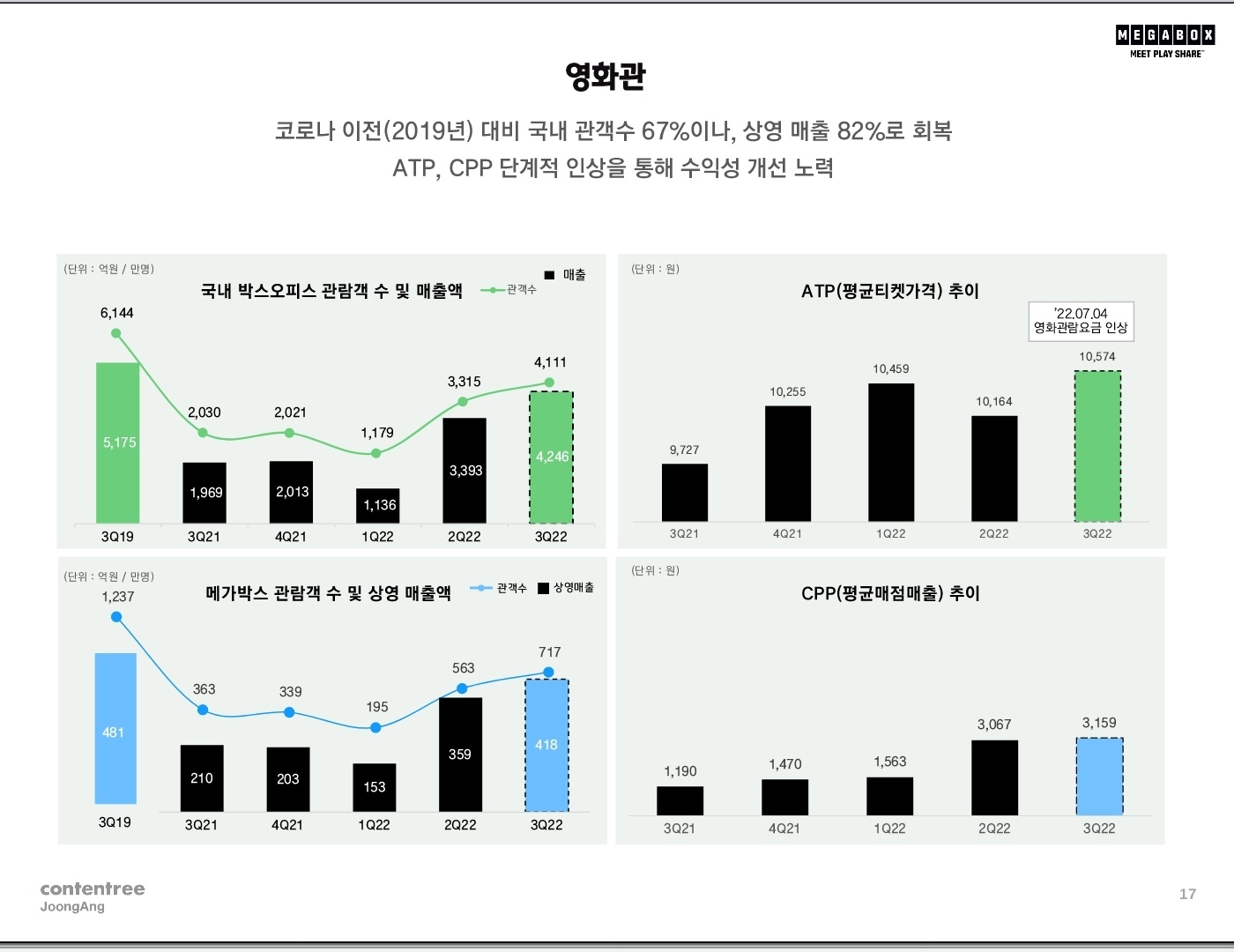

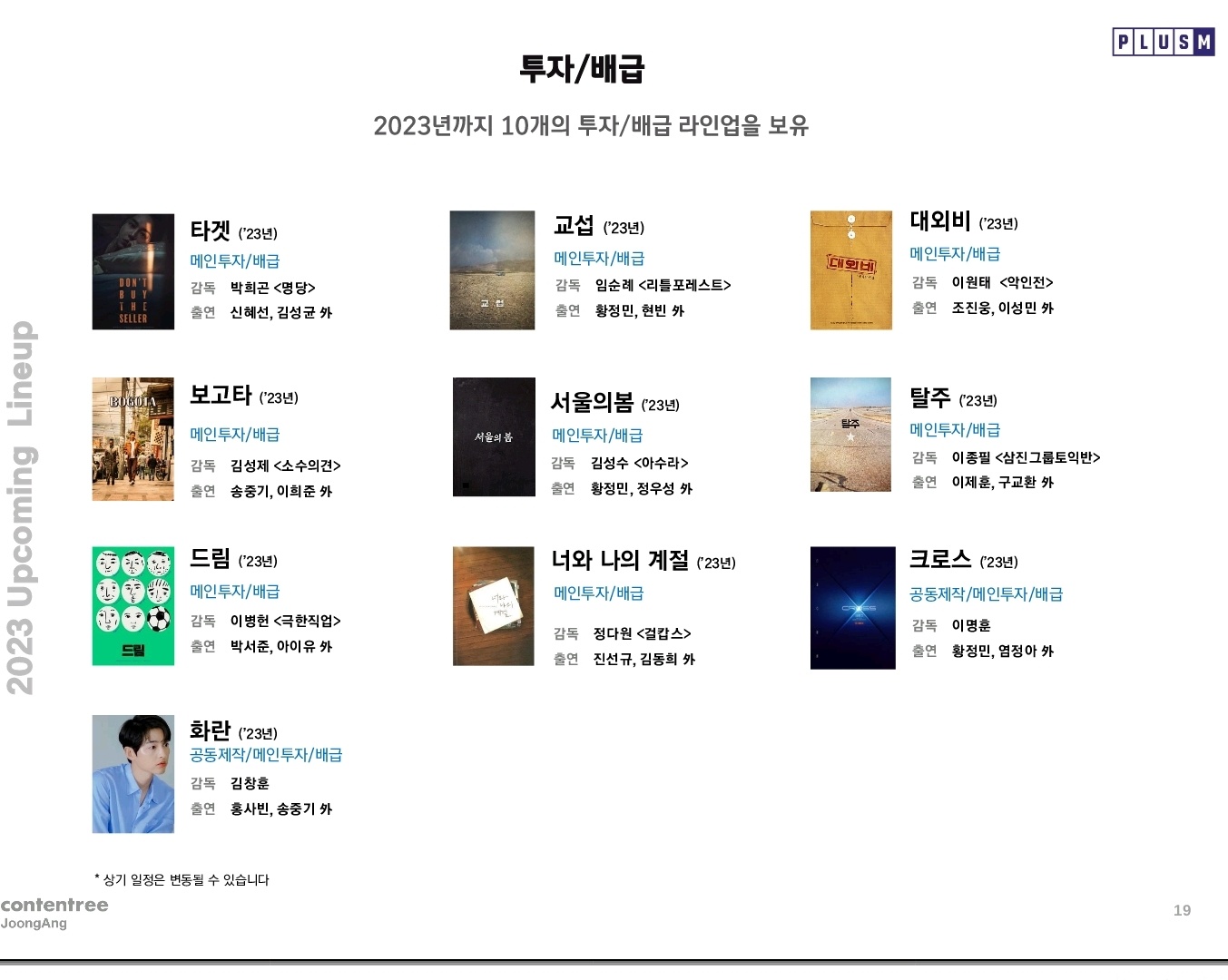

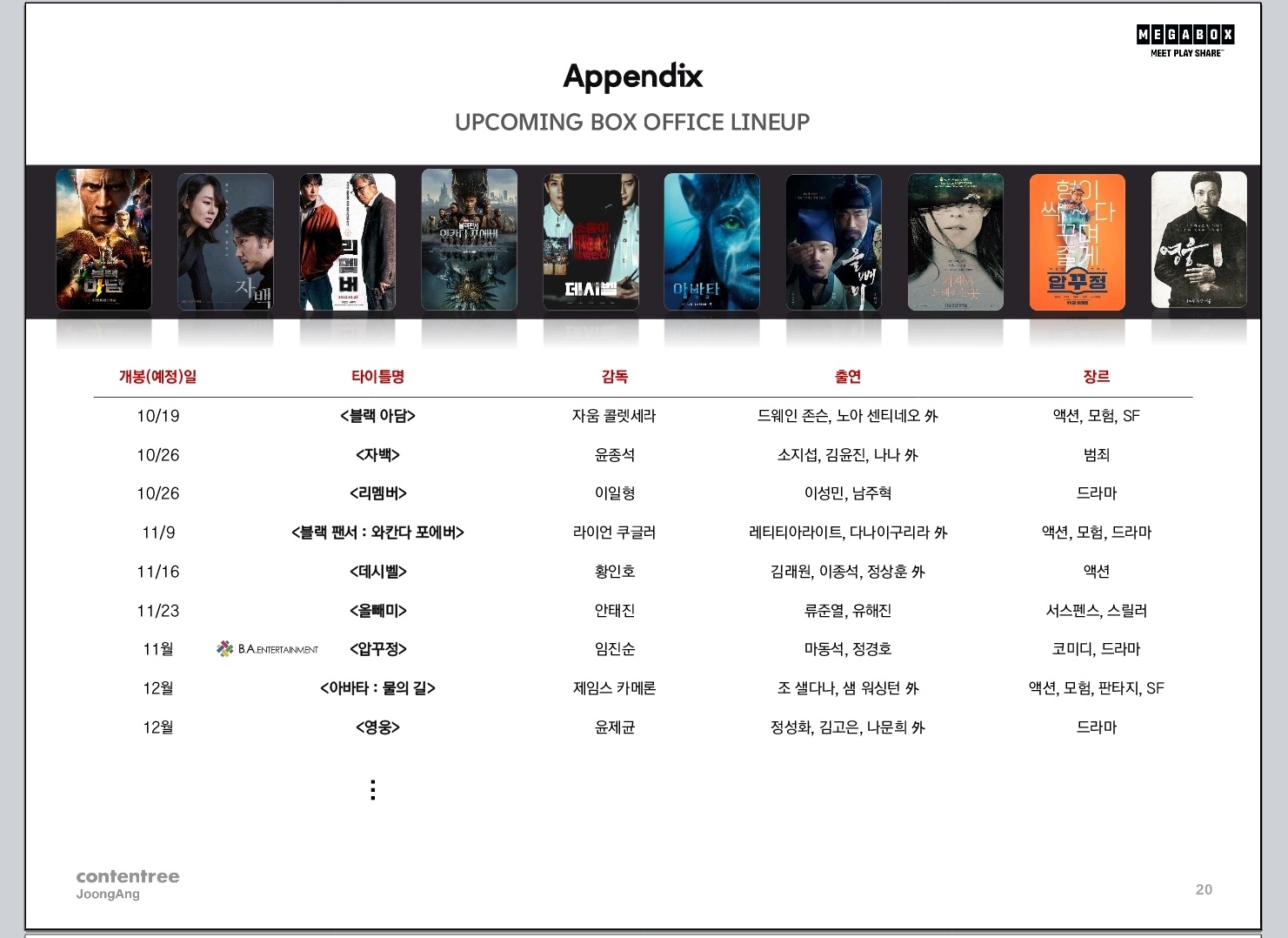

- 영화 부문 : 12월 중하순 이후 대작 개봉 재개(아바타2, 영웅 등)로 박스오피스 연말 이후 BO 회복 예상. 코로나 이전 대비 40.5%, 29.5% 상승한 ATP와 CPP가 향후 BO 회복에 따른 이익 레버리지에 기여할 것.

- 2023년부터 각 사업부의 개선세 예상. 다수의 제작 자회사 인수로 인한 영업권 상각/손상 부담과 wiip의 실적 불확실성을 반영해 방송 부문의 추정치를 하향.

- 실내 놀이터인 플레이타임 인수로 메가박스 영화관 사업과 시너지 효과 기대 및 현금 창출 능력 기대.

- 티빙의 성장과 티빙 오리지널의 흥행으로 보유 중인 티빙의 지분가치 부각 기대.

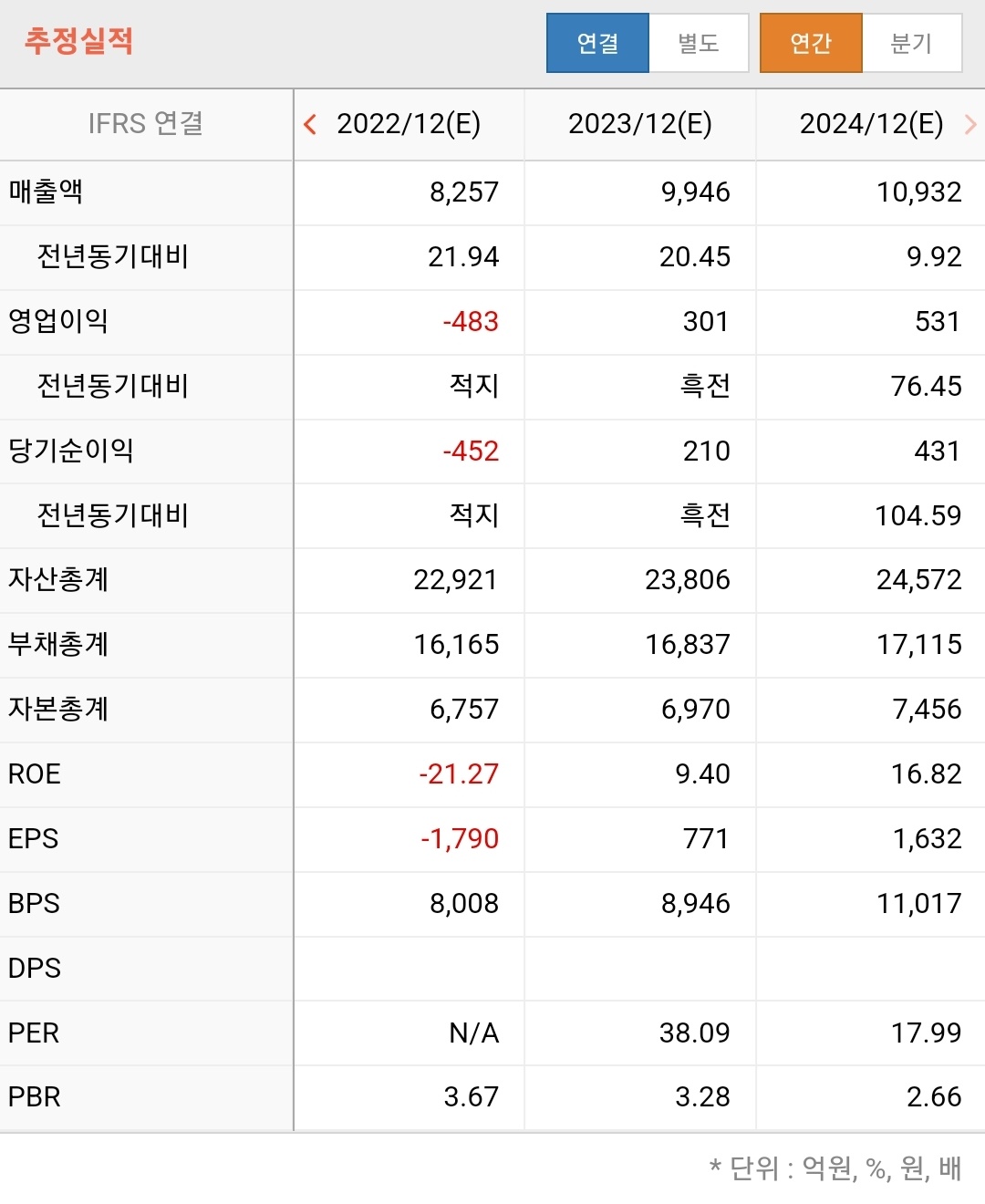

- 매출액 탑라인의 꾸준한 성장과 영업이익 및 당기순이익 흑자전환 전망. 이익레버리지 효과로 급격한 영업이익 상승 기대. 모든 사업부문의 성장 및 턴어라운드 기대.

- 매출액 증가 추세. 하지만 매출원가와 판관비의 증가로 영업이익 적자 지속.

- 영업활동 현금흐름 플러스 전환. 투자활동 현금흐름 축소와 재무활동 현금흐름의 플러스로 총 현금자산의 증가 플러스 지속.

- 부채비율 부담.

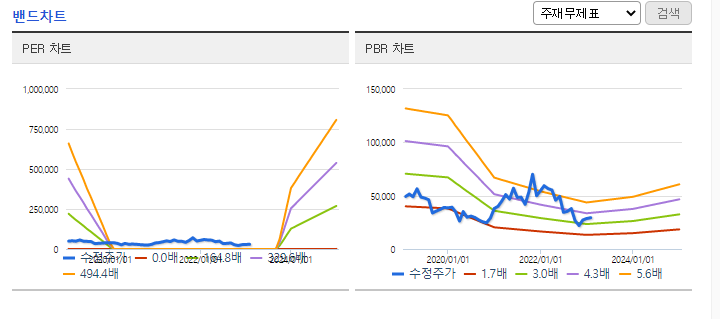

- PBR밴드 하단 터치 후 다시 상승 추세.

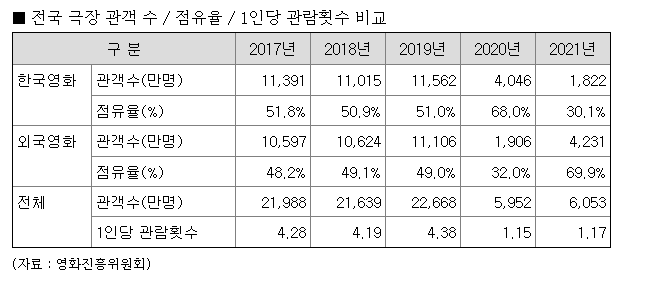

- 극장 관객수 정체 중 팬데믹의 발생으로 20년 급격한 하락 후 다시 회복세.

- 티빙 14% 지분 보유 중. 전환할 수 있는 CB도 보유 중. 티빙의 자산가치 및 성장세 반영 필요.

- 사회적 거리 두기에도 불구하고 스크린수 증가세 유지. 정체 산업이지만 극장의 성장성은 이어짐.

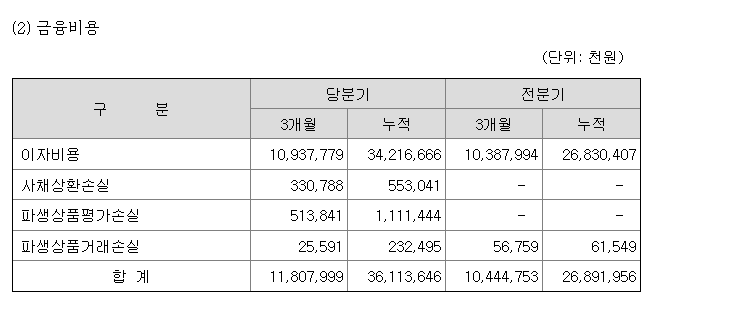

- 금리 인상에 따른 이자비용 증가.

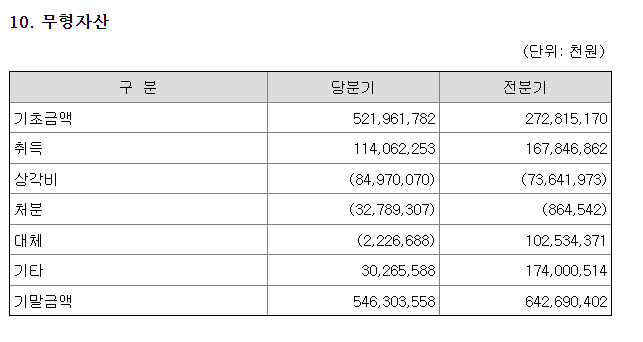

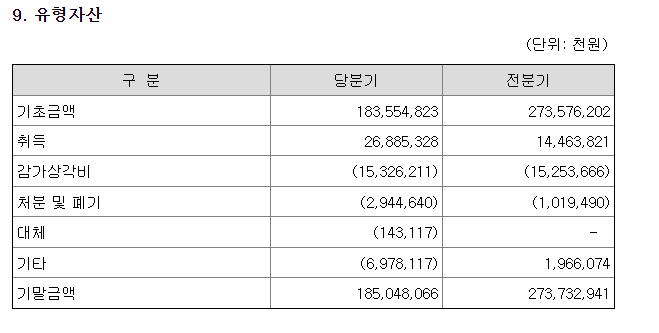

- 무형자산 및 유형자산 감가상각 관심.

- 영화 티켓 가격 상승으로 영업 레버리지 효과 기대.

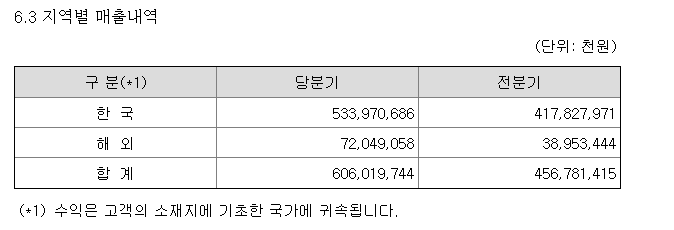

- 해외 매출 성장세가 눈에 띔.

'기업분석' 카테고리의 다른 글

| 대보마그네틱(260670) : 수산화리튬 매출 성장성 가속화. (0) | 2023.02.11 |

|---|---|

| 엔켐 : 글로벌 2차 전지 투자 확대 본격화 수혜 기대. (1) | 2023.01.17 |

| 펄어비스 : 게임 섹터의 옥석, 미래 10년을 준비하는 한 해. (2) | 2023.01.15 |

| 인터넷/게임 산업 분석 및 기업 정리 : NAVER, 카카오, 아프리카TV, NHN, 엔씨소프트, 펄어비스, 넷마블, 네오위즈, 크래프톤, 카카오게임즈(메리츠 증권). (2) | 2023.01.15 |

| 케이아이엔엑스(KINX) : 데이터 수요 증가 최대 수혜주(데이터 센터 관련주). (3) | 2023.01.15 |

댓글